연간 이익공시일 수집에 대한 연구

이준일 (경희대학교) · 조현권 (성균관대학교)

Abstract

이익공시시점의 시장반응은 회계정보 유용성 연구에 중요한 요소이지만, 데이터 수집 등의 어려움으로 인해 그간 정확한 이익공시시점을 사용하는 데에 어려움이 있었다. 여기서는 백복현 등 (2012) 연구에서 사용한 이익공시시점을 OpenDART 공시자료를 통해 구하는 방안을 소개하고 데이터를 공유한다.

배경

이익은 기업의 실적을 요약하여 나타내는 회계수치로서, 투자자들이 가장 관심을 가지는 수치이다. 이익공시일의 시장반응을 살펴보는 사건연구(Event Study)는 회계정보의 공시 효과를 확인하는 주요한 연구 주제의 하나이다.

사건연구에서 중요한 것은 사건이 발생하는 시점을 정확하게 지정하는 것이다. 미국의 경우 당기순이익이나 주당이익의 수치가 다양한 뉴스 미디어를 통해서 보도가 되고, 이를 수집하는 전문적인 기관이 있어서 연구자들은 쉽게 이익공시일을 파악할 수 있다.

그러나 우리나라의 경우 이익공시일에 대한 데이터가 제공되지 않아 연구자들은 개별적으로 이익공시 시점을 파악해야 하는 어려움이 있다.

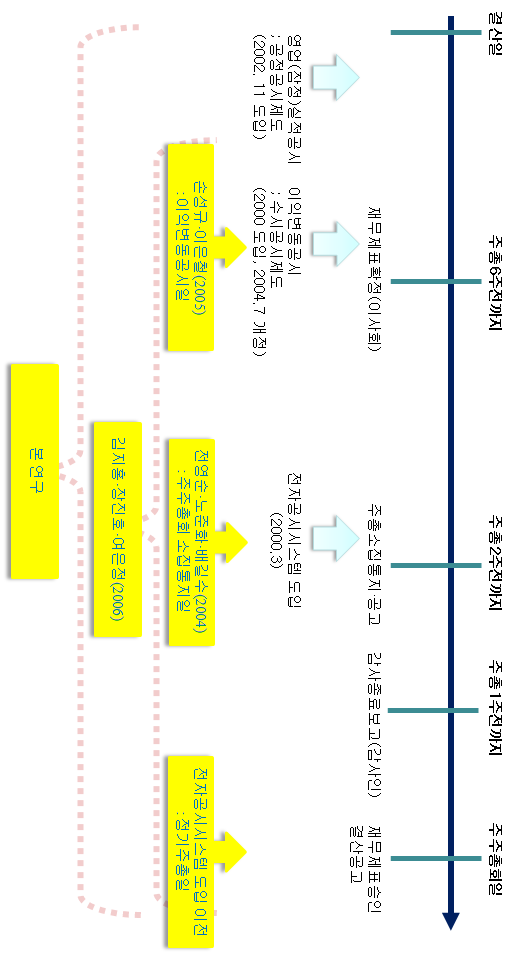

국내의 이익관련 공시는 금융감독원의 전자공시시스템(DART)과 한국거래소가 운영하는 공시시스템(KIND)에서 수집할 수 있다. 이익공시일은 공시제목에서 '영업(잠정)실적공시', '매출액또는손익구조30%(대규모법인 15%)이상변동공시'를 찾고, 이 정보가 없는 경우 '주주총회 소집통지일', '주주총회 7일전',1 '주주총회일' 중 가장 이른 공시일을 이익 공시일로 간주할 수 있다.

백복현 등 (2012)에서 연간이익공시 시점을 "영업(잠정)실적공시일", "이익변동공시일", "주총소집통지일", "감사보고서제출일(또는 주주총회 7일전)", "주주총회일" 중 가장 이른 날짜를 사용하는 것을 제안하고 이익공시의 정보효과를 통해 이를 검증하였으나, 이후 현재까지도 이 방법을 통해 이익공시일을 정하는 것은 데이터 수집의 문제 등으로 인해 널리 사용되지 않는 것으로 보인다.

그러나 2020년부터 DART에서 OpenDART 플랫폼을 통해 2015년부터의 공시 데이터를 제공함에 따라, 백복현 등 (2012)에서 제안한 이익공시일을 공시 데이터를 통해 유사하게 수집할 수 있게 되었다. 여기서는 OpenDART 플랫폼을 통한 공시일을 찾는 알고리즘을 대략적으로 설명하고, 데이터를 공유하여 연구자들의 편의를 돕고자 한다.2

수집 알고리즘

OpenDART 플랫폼을 통해, 12월 결산법인을 대상으로, 아래와 같은 방법으로 백복현 등 (2012)에서 제안한 공시일을 수집하였다.

- 연차보고서(A001) 중 제목에 "정정", "연장", "첨부", "전망", "외국"이 포함되지 않은 공시를 수집하고, 보고서명에서 결산월이 12월인 기업만 남겼다. 이후 종목-회계연도별로 하나의 연차보고서를 식별하였다.

- 수시공시(I001) 중 제목에 "정정", "연장", "첨부", "자회사"가 포함되지 않고 "손익구조"를 포함한 공시를 수집하였다. 이 중 공시월이 4월 이하인 경우만 남겼다.

- 공정공시(I002) 중 제목에 "정정", "연장", "첨부", "전망"이 포함되지 않고, 동시에 "영업"과 "실적"을 포함한 공시를 수집하였다. 이 중 제목에 "연결"이 포함된 경우는 제외하였고, 공시월이 4월 이하인 경우만 남겼다. 또한 동일 종목의 동일 접수일 중복은 제거하고, 동일 연도에 복수의 실적공시가 존재하는 경우를 표시하였다.

- 주주총회 관련 공시(E006) 중 제목에 "정정", "연장", "첨부"가 포함되지 않고 "주주총회"를 포함한 공시를 수집하였다. 이 중 공시월이 3월 이하인 경우만 남기고, 종목-연도별 최종 1건만 유지하였다.

- 감사관련 공시(F001) 중 제목에 "정정", "연장", "첨부"가 포함되지 않은 공시를 수집하였다. 이 중 공시월이 4월 이하인 경우만 남겼다.

- 위에서 수집한 I001, I002, E006, F001 후보와 연차보고서(A001)를 합쳐 종목-연도별 가장 이른 공시일을 연간이익공시일 후보(EAD)로 정의하였다.

- 다만 가장 이른 후보가 공정공시(I002)인데 동일 종목-연도에 복수의 실적공시가 존재하는 경우에는 해당 종목-연도를 표본에서 제외하였다.

- 이후 OpenDART에서 얻은 후보 공시일을 KIND 공시자료와 종목 및 날짜 기준으로 매칭하여 실제 접수시각(rcept_datetime)을 부여하였다. 이때 정정 공시, 자회사 관련 공시, 월별 공시 등은 제외하였다.

- 마지막으로 KIND 접수시각이 장마감 이후인 경우, 즉 15시 30분을 초과하거나 16시 이후인 경우에는 사건일을 다음 거래일로 조정하였다.

한계

- 몇몇 회사의 경우 실적을 월별로 제공하는 경우가 존재한다 (예: 메리츠화재). 위 알고리즘은 이런 경우를 걸러내지 못한다.

References

백복현, 김영준, 이준일. 연간이익공시 시점에 대한 연구. 회계학연구. 2012;37(4):253–93.

위 과정을 거친 데이터를 공유한다 (Fiscal Year 2001–2025).

Download fy2001-2025.xlsx- 감사를 실시한 감사인은 감사보고서를 첨부한 감사종료보고서를 정기주주총회일 7일전까지 금융감독위원회에 제출해야 한다. 정보이용자들은 특별한 문제가 없는 한 최소 정기주주총회 7일 전에는 손익정보를 확인할 수 있다.

- 다만, 이익공시 시간을 고려한 날짜 조정은 하지 못하였다. 공시 시간은 DART에서는 제공되지 않기 때문에 KIND 데이터를 가공해야 알 수 있다.